炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

本文源自:券商研报精选

文丨明明FICC筹商团队

近期,国度金融监管总局离别批复,答允农业银行刊行4500亿元成本用具,以及答允中国银行刊行4500亿东说念主民币或等值外币的成本用具,批复额度显贵高于往年水平。同期咱们也堤防到,跟着2025岁首窥探时点周边,四大行的TLAC成本补充缺口反而有所扩大。面对这一情况,咱们合计二级成本债刊行或将提速,且不摈弃TLAC非成本债务用具崇拜刊行的可能。

体育彩票大乐透我国TLAC监管框架与主要内容。2021年10月,中国东说念主民银行、银保监会、财政部发布《大家系统弥留性银行总亏本领受才调料理办法》(以下简称《办法》),建设总亏本领受才调监管体系,要求我国大家系统弥留性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%,同期还应清闲储备成本、逆周期成本和附加成本等缓冲成本的监管要求。中国东说念主民银行、银保监会发布的《对于大家系统弥留性银行刊行总亏本领受才调非成本债券关联事项的示知》从界说、偿付规定、亏本领受神气等方面,明确TLAC非成本债券的中枢要素。

银行达标压力加大,需要外部资金救助。咱们测算咫尺联系银行TLAC缺口约2万亿,朝上了2021年末的水平,且存在缺口抓续扩大的可能。除了四大国有行,改日交通银行、兴业银行、招商银行、浦发银行等均有望被纳入G-SIBs,瞻望这些银行的成本补充需求将连续上行,成本补充需求可能贴近4万亿元。银行成本补充缺口反向扩大,主要与频年来银行净息差收窄关联;筹议到存量按揭贷款利率诊疗和地点化债等身分,瞻望短期内银行净息差难有大幅改善。鉴于此,咱们合计只是依靠银行内生增长以及到期成本用具续发,很难填补缺口,需要外部力量提供救助。

TLAC达标旅途一览。(1)银行成本用具:履行中征询较多的二级成本债和永续债均为次级债,内含额外条件。当营业银行成本宽裕率有更高的方向时,次级债的净融资频频会有所增多。2023年三季度以来,营业银行二永债刊行加速,监管审批也有所提速。(2)TLAC非成本债务用具:筹议到偿还规定等条件缔造,非成本债务用具的收益率料将低于成本用具,四大国有银行改日可能会加大非成本债务用具的刊行比例,但咫尺国内尚未崇拜刊行非成本债务用具,即便动身点尝试,瞻望短期内范畴体量仍不足传统成本补充用具。(3)其他达标旅途:加大信贷钞票证券化的刊行力度或提高入款保障基金范畴。关联词咫尺存保基金余额较少,无法显贵缩小TLAC补充压力。

成本补充建议及投资策略。改日TLAC债务用具的刊行料将增多,但筹议到农行中行依然获批4500亿元成本用具刊行额度,短期内或将更多依靠二永债进行成本补充。本年以来,二级债收益率轰动走低,天然尚未收复至2022年三季度末的水平,但筹议到四季度银行存在年末窥探压力,因此咱们合计面前的利率水平对于好多银行而言,也属于刊行二级债的合意水平。从投资角度而言,二级成本债信用利差的历史分位数分化较大,AA+和A级别的二级债利差分位数更高。但筹议到中小行咫尺的规画压力和成本宽裕率情况,以及大行潜在的供给端冲击,咱们合计比较之下高等第城商行二级债会更具备投资价值。

皇冠客服飞机:@seo3687风险身分:货币战略变化超预期;银行规画环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

正文

我国TLAC监管框架与主要内容

TLAC联系监管文献的出台布景及主要内容

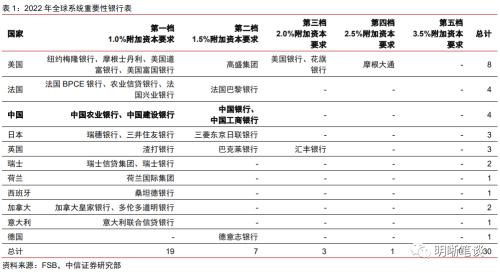

在巴塞尔银行监管委员会(BCBS)制定了巴塞尔契约III来拘谨营业银行的基础之上,金融线路理事会(FSB)于2014年发布了TLAC王法《处置中的大家系统弥留性银行亏本领受才调宽裕性(征求办法稿)》以提高金融机构谨慎程度。2015年11月,FSB发布了《G-SIBs处置流程中的亏本领受和成本重整才调的原则和条件》,对G-SIBs的亏本领受才调暴戾较巴塞尔契约Ⅲ更高的要求。

9月19日,来自广东捷骏电子科技有限公司的职工胡品健与广东好顺欧迪斯科技股份有限公司职工甘蓉登记领证。

雅万高铁作为共建“一带一路”标志性项目,也是东南亚地区的首条高铁,当年战胜“日本方案”才拿下这一单。今年10月初将正式售票开始商业运营,雅万高铁作为中国高铁出海“第一单”终于要落地了。

我国监管机构于2012 年发布《营业银行成本料理办法(试行)》(2023年中国银保监会、中国东说念主民银行就《营业银行成本料理办法(征求办法稿)》公开征求办法,但咫尺尚未出台最终版块),其中提到“逆周期成本的计提与运用王法另行轨则”。关联词,后续战略一直未有落地。直到2020年9 月30 日,中国东说念主民银行和银保监会发布《对于建设逆周期成本缓冲机制的示知》,并就《大家系统弥留性银行总亏本领受才调料理办法(征求办法稿)》公开征求办法。2021年10月29日,中国东说念主民银行、银保监会、财政部连合髻布《大家系统弥留性银行总亏本领受才调料理办法》(下称《办法》),落实二十国集团相通东说念主峰会批准的总亏本领受才调国际监管王法的必要措施。《办法》及逆周期成本缓冲机制均着眼于“跨周期瞎想和转换”,中永恒通过渐进式达标和逆周期转换神气强化银行系统谨慎性。举例,建设逆周期成本缓冲机制并明确运转比率设定为0,短期不改造营业银行成本监管量化门径,咱们瞻望不会对银行成本带来角落“硬性压力”。

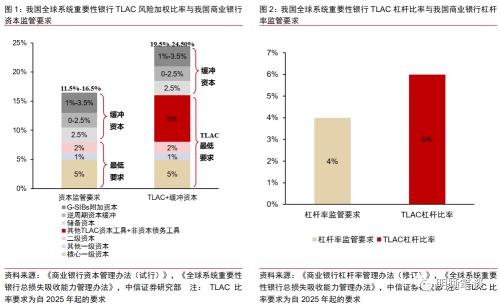

《办法》共七章四十一条,主要内容包括:一是建设了总亏本领受才调监管体系。设定了风险加权比率和杠杆比率两个监管主见,将监管要求分为三个档次:第一档次为最低要求,风险加权比率和杠杆比率应于2025岁首离别达到16%、6%,2028岁首离别达到18%、6.75%;第二档次是在最低要求基础上,应清闲相应的缓冲成本监管要求;第三档次是在确有必要的情况下,东说念主民银行、银保监会有权针对单家银行暴戾更审慎的要求。二是明确了总亏本领受才调界说,明确了各类外部总亏本领受才调用具的及格门径,进一步理顺了各类用具的亏本领受规定。三是细目了监管鸿沟和监管主体。东说念主民银行、银保监会和财政部照章对我国大家系统弥留性银行总亏本领受才调情况进行监督查验,并按照法律律例轨则和职责单干对总亏本领受才调非成本债务用具的刊行进行料理。

2022年4月29日,央行、银保监会发布《对于大家系统弥留性银行刊行总亏本领受才调非成本债券关联事项的示知》。《示知》共10条,从界说、偿付规定、亏本领受神气、信息清楚、刊行订价、登记托管等方面,明确了总亏本领受才调非成本债券(下称“TLAC非成本债券”或“TLAC非成本用具”)的中枢要素和刊行料理轨则,为大家系统弥留性银行有序组织刊行工作提供了依据。从我国本色看,推出TLAC非成本用具是救助我国大家系统弥留性银行清闲总亏本领受才调监管王法的必要措施,对提魁岸型营业银行服求实体经济和风险对抗才调、增强我国金融体系的谨慎性具有积极意念念。后文咱们也将进一步对各类TLAC达标用具的优劣特质进行比较分析。

TLAC的组成与监管要求

TLAC (Total Loss-Absorbing Capacity),即总亏本领受才调,主要指的是G-SIBs在干预处置法子时,概况通过减记或转股神气领受银行亏本的各类成本或债务用具的总数,其掂量主要参考TLAC成本宽裕率与杠杆率两主见。我国《办法》轨则,外部总亏本领受才调比率包括风险加权比率和杠杆比率,离别指适合轨则的外部总亏本领受才调用具与风险加权钞票和诊疗后表表里钞票余额的比率。我国大家系统弥留性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%,杠杆比率应于2025岁首达到6%、2028岁首达到6.75%。同期,在外部总亏本领受才调风险加权比率要求的基础上,大家系统弥留性银行还应清闲储备成本、逆周期成本和系统弥留性银行附加成本等缓冲成本的监管要求。

参考国外劝诫,TLAC王法主要适用于G-SIBs的每个处置实体,其既不错是母公司,也不错是子公司,或者是平直或迤逦控股的公司,一家大家系统弥留性银行不错存在一个或者更多的处置实体。同期,为有用缩小G-SIBs总部对母国之外堕入危急的东说念国子公司置之不睬的风险,FSB特地将监管框架分为了里面TLAC(Internal TLAC)和外部TLAC(External TLAC)两部分,其中里面TLAC主如若为了治理G-SIBs弥留附庸子公司的成本亏本领受才调不足的问题。

银行达标压力加大,需要

外部资金救助

mg博彩电子游戏银行成本补充压力或超2万亿

博彩开奖结果证据《办法》的要求,自2025年1月1日起,外部总亏本领受才调风险加权比率不得低于16%,外部总亏本领受才调杠杆比率不得低于6%。TLAC缺口主要除外部总亏本领受才调风险加权比率瞎想末端为准,通俗的静态测算逻辑及流程如下:

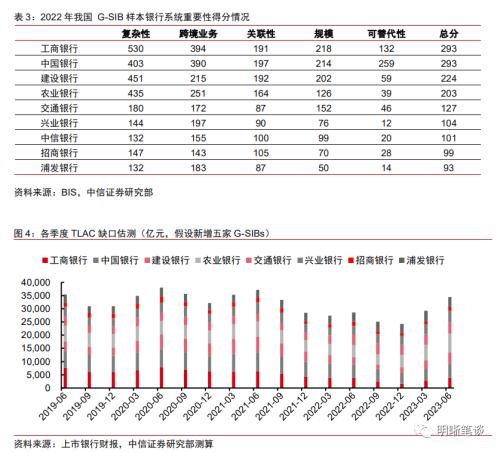

咱们测算咫尺联系银行TLAC缺口约2万亿,朝上了2021年末的水平,且存在缺口抓续扩大的可能。四大国有银行的TLAC缺口除外部总亏本领受才调风险加权比率的缺口为主要瞎想依据,经过咱们初步测算,由上表可见,2025年1月1日之前,国有四大国有银行TLAC缺口仍有2万亿,距离达标有较大距离。更值得警惕的是,2022年末于今,营业银行成本补充缺口抓续扩大。(咱们弃取同样的瞎想神气回来追踪了上市银行的2019年以来各季度TLAC缺口情况,由于部分银行季报不更新风险加权钞票范畴,因此咱们取前后期清楚数值的平均数来代替,在估算上存在一定的罪责)。从下图不错看出,缺口一般在年中最大,年末最小,但在2022年之前,缺口举座呈抓续收窄的态势。因此营业银行有必要通过鼎新瞎想、刊行总亏本领受才调用具等神气从外部补充TLAC,从而达成监管方向。

除了四大国有行,改日交通银行、兴业银行、招商银行、浦发银行均有望纳入G-SIBs,瞻望这些银行的成本补充需求将连续上行,成本补充需求可能贴近4万亿元。证据BIS公布的我国 G-SIB样本银行系统弥留性得分情况,2022年交通银行系统弥留性得分127分,仅比G-SIBs第一档得分要求低3分,交行在改日两年纳入G-SIBs可能性较大。此外,兴业银行等总体得分齐朝上了100分,咱们瞻望跟着范畴的推广、跨境业务与鼎新业务的握住发展,这些银行也有可能纳入G-SIBs,一朝被纳入G-SIBs后,将濒临更为严格的监管门径,带来更高的成本补充需求。咱们假定这些银行业被纳入G-SIBs,依据2023年上半年末数据,静态测算TLAC补充需求范畴将贴近4万亿。

皇冠体育以合法经营为基础,以诚信服务为宗旨,为广大玩家提供安全、公正、诚信的博彩体验。

规画压力仍存,需要外部力量救助

银行成本补充缺口反向扩大,主要与频年来银行净息差收窄关联;筹议到存量按揭贷款利率诊疗和地点化债等身分,瞻望短期内银行净息差难有大幅改善。天然2023年9月市集履历了降准以及国有银行集体下调入款利率,但从银行净息差变化以及近期存量按揭贷款利率诊疗的角度来看,银行的规画压力依然较大。放置2023年二季度,我国加权平均贷款利率已下行至4.19%的相对低位,而营业银行净息差也收缩至1.74%的历史低位。此外,8月中国东说念主民银行、金融监管总局、中国证监会邻接召开电视会议还暴戾“统筹和解金融救助地点债务风险化解工作,丰富驻扎化解债务风险的用具和妙技”,改日银行系统或将参与化解地点债务风险,这对银行息差逼迫也暴戾了更高的要求。此外,信贷投放增多成本占用,部分银行现款分成落地等身分,也会导致银行成本补充压力增大。

鉴于此,咱们合计只是依靠银行内生增长以及到期成本用具续发,很难填补缺口,需要外部力量提供救助。此前中国东说念主民银行、银保监会、财政部关联部门负责东说念主就《大家系统弥留性银行总亏本领受才调料理办法》答记者问时暗意,筹议到配套战略后,我国大家系统弥留性银行达标压力不大。咱们合计这暗意监管部门将为营业银行通过合理神气补充成本提供适合的战略环境。

TLAC达标旅途一览

银行成本用具

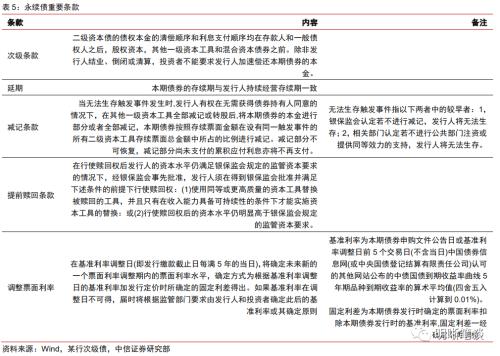

银行成本用具是指受偿规定在包括入款在内的高档债权之后的成本用具,如次级债、一级成本债、优先股和平淡股,履行中征询较多的二级成本债和永续债均为次级债,内含额外条件。

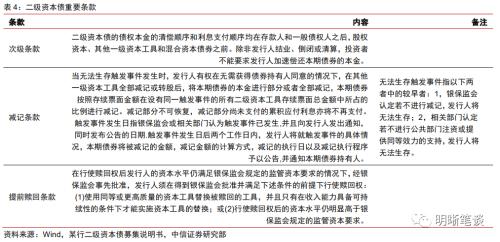

一般而言,银行二级成本债含有三个弥留条件:次级条件、减记条件和提前赎回条件。次级条件暗意二级成本债的偿付规定在一般债权东说念主后;减记条件暗意在银行遭遇事件时,可通过减记二级成本债来补充成本,投资东说念主可能会濒临利息和本金亏本的风险;提前赎回条件暗意刊行东说念主不错在债券到期前的某时间点提前赎回。二级成本在到期的前五年逐年减记20%计入二级成本的本金,一般规画考究的银行会刊行新的二级成本债并提前赎回存量二级成本债。若刊行东说念主未左右赎回权,则暗意刊行东说念主可能因现款流不足或自己信用天资不足而无法提前赎回,这是一个比较负面的信号。

银行永续债一般含有次级、脱期、赎回(有条件赎回)、减记、诊疗票面利率等条件。上述条件对投资者较为不利。脱期暗意永续债无明确的到期或赎回时间;赎回条件与减记与二级成本债相似;诊疗票面利率暗意刊行东说念主可按时通过诊疗基准利率来诊疗票面利率,一般银行永续债不含跳升机制,对刊行东说念主未提前赎回的处分机制不足。

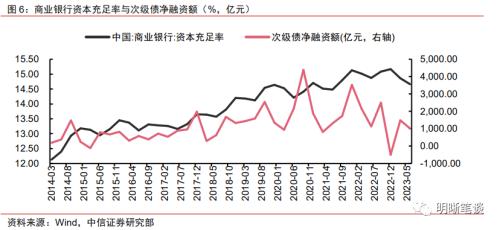

当营业银行成本宽裕率有更高的方向时,次级债的净融资频频会有所增多。营业银行对成本宽裕率的需求催生了次级债的握住刊行。从历史来看,天然营业银行的成本宽裕率因为监管要求擢升握住举高,次级债的净融资额也跟着市集的发展抬升。频年来,当成本宽裕率出现阶段性的下滑或者在年小节点有更大的达标压力时,银行便需要实时实行成本补充规画,而次级债的净融资便会出现较为剖析的增长。

本年三季度以来,营业银行二永债刊行加速,监管审批也有所提速。本年上半年营业银行二级成本用具刊行力度不足旧年,但仍剖析高于2021年同期。干预三季度,营业银行二永债刊行剖析放量,7-9月融资范畴抓续高涨。此外,监管对于银行成本补充也提供了更多救助。除了多家中小银行增多注册成技术宜密集获批除外,9月国度金融监管总局离别批复,答允农业银行刊行4500亿元成本用具,品种为二级成本债和无固按时限成本债券(永续债)以及答允中国银行刊行4500亿东说念主民币或等值外币的成本用具。从范畴上不雅察,这次金融监管总局对中国银行和农业银行的次级债券刊行批复额度剖析高于2021年底至2022年批复的范畴。

TLAC非成本债务用具

对于我国咫尺已入选的G-SIBs,应轮廓运用成本用具和TLAC非成本用具补充成本、完了达标。而对于改日较有可能入选的银行,也应早作念准备,监测TLAC缺口范畴情况,以便在入选后的三年缓冲期内完了TLAC达标。《对于大家系统弥留性银行刊行总亏本领受才调非成本债券关联事项的示知》的出台为TLAC非成本债券提供了更为明确的指南,后续或将动身点履行落地。

刊行成本用具与TLAC非成本债务用具将成为补充TLAC的主要神气,其中后者成本可能更低,关联词国内咫尺尚未履行。咫尺,四大国有银行的成本宽裕率水平相对较高,但扣除缓冲成本后,与TLAC风险加权比率16%的监管要求仍有较一定的差距。因此,在2025年前有必要提前部署、提高总亏本领受才调。筹议到偿还规定等条件缔造,非成本债务用具的收益率料将低于成本用具,四大国有银行改日可能会加大非成本债务用具的刊行比例,适合逼迫成本用具的刊行比例,这么既能同期清闲成本宽裕率要求及TLAC框架要求,又能适合缩小欠债成本。但咫尺国内尚未崇拜刊行非成本债务用具,即便动身点尝试,瞻望短期内范畴体量仍不足传统成本补充用具。

ug环球百家乐

TLAC非成本债务用具在我国尚未履行,因此咱们不错参考国外的刊行劝诫。FSB颁布的《总亏本领受才调条件》较为框架性,客不雅上导致了TLAC王法的履行很大程度依赖于列国监管机构证据其本色情况而制定的有针对性的实施决策,施展国度的系统弥留性银行给与了万般化的债务用具刊行时势。举例,欧盟在清闲TLAC要求的履行中,引入了新的债务层级“高档非优先”(Senior Non-preferred),璧还规定位于高档无担保(Senior Unsecured)之下、次级债务(Subordinated)之上。而好意思国G-SIBs主如若通过刊行可赎回债券来清闲TLAC达标需求。

其他达标旅途

加大信贷钞票证券化的刊行力度。TLAC所倡导的银行规画时势是欠债端“多元化”、钞票端“轻成本化”。除了在分子端平直提高总亏本领受才调以达成方向外,限度减少分母(即风险加权钞票和诊疗后的表表里钞票余额),也将有助于清闲外部总亏本领受才调要求。关联词,平直逼迫信贷等风险钞票并非永久之计,也会因此挫伤营业银行的盈利才调。2019年2月19日,中国东说念主民银行副行长、国度外汇料理局局长潘功胜在国务院新闻办公室举行的国务院战略例行吹风会上暗意:“咱们也救助银行通过钞票证券化神气来缩小它的分母,也便是风险加权钞票,这在国际上亦然比较多半的神气,这几年国内的钞票证券化发展速率也比较快。”咱们合计从鼎新的角度动身,营业银行不错进一步加大信贷钞票证券化的刊行力度,积极探讨由传统银行向轮廓型、多元型金融机构发展的说念路。

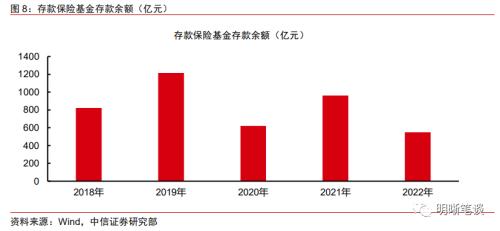

提高入款保障基金范畴。《办法》第十九条轨则,由入款保障基金料理机构料理的入款保障基金,不错计入大家系统弥留性银行的外部总亏本领受才调。当外部总亏本领受才调风险加权比率最低要求为16%时,入款保障基金可计入的范畴上限为银行风险加权钞票的2.5%;当外部总亏本领受才调风险加权比率最低要求为18%时,入款保障基金可计入的范畴上限为银行风险加权钞票的3.5%。此条鉴戒日本出台的将入款保障基金纳入TLAC成本的举措,以减弱成本监管战略对银行体系的职守。但日本存保基金发展历史较长,范畴较大,我国存保轨制于2015年才动身点推出。放置2022年末我国入款保障基金入款余额合计549.4亿元,交纳数额相较于TLAC缺口较小,咫尺无法显贵缩小TLAC补充压力。但跟着营业银行每年交纳数额的累计,瞻望后续成果会逐渐显贵。

交易

成本补充建议及投资策略

改日TLAC 非成本债务用具的刊行料将增多,其领受亏本的神气与永续债和二级成本同样即减记或转股,但领受亏本的规定位于次级债之后。证据TLAC风险加权比率的公式,要完了TLAC窥探达标,不错从分子(外部总亏本领受才调用具)和分母(风险加权钞票) 两头脱手。但筹议到联系营业银行的范畴拓展需求,平直减小分母的难度较大,改日主要还将依靠擢升外部总亏本领受才调为主。TLAC 要求倡导的银行规画时势是钞票端“轻成本化”、欠债端“多元化”以及收入开首“非利息化”。在实施TLAC要求流程中,若单纯依靠利润内生补充成本,则可能限定钞票投放和增速,因此要愈加真贵鼎新瞎想、刊行总亏本领受才调用具,有用达到监管要求,保重经济金融线路。后续不错存眷四大行TLAC非成本债务用具的刊行,但筹议到农行、中行依然获批4500亿元成本用具刊行额度,短期内或将更多依靠二永债进行成本补充。

2023年以来,二级债收益率轰动走低,逐渐消化旧年年末赎回潮的冲击,但咫尺收益率仍未收复至2022年三季度末的水平。2022年末赎回潮冲击发生后,上下天资银行二级成本债到期收益率均有所上行,其中低评级上行更为剖析。本年3月之后,二级债收益率跟随债市基准利率下行而轰动走低,咫尺仍高于2022年三季度末的水平。关联词从弧线走势来看,咫尺利率进一步下行濒临一定的阻力,且四季度银行存在年末窥探压力,因此咱们合计面前的利率水平对于好多银行而言,也属于刊行二级债的合意水平。

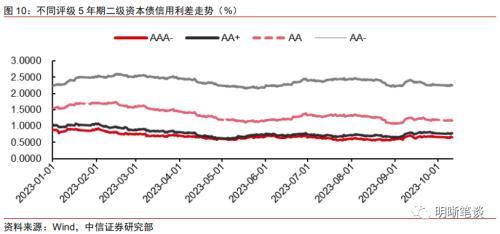

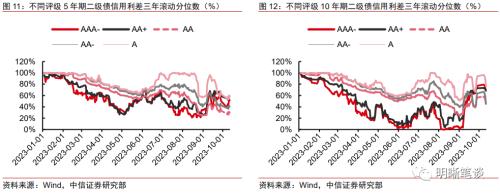

二级成本债利差经过9月初诊疗后,月内走势较为线路。近期二级债利差变化不大,AAA-级别的5年期9月月内走阔幅度在10bps以内,AA与AA-等第最大波动幅度也在15ps隔邻。分时间段看,9月初银行二永债利差随基准利率的上行而出现较大幅度的走阔,随后在机构挖掘逾额收益与债市诊疗的博弈下利差呈现轰动态势。

bet365下载

二级成本债信用利差的历史分位数分化较大,部分品种存在建树性价比,但仍需警惕供给端潜在冲击,轮廓来看,高等第城商行二级债会更具备投资价值。放置9月末,银行二级债利差基本处于历史40%以上水平,仅AA级别的5年期二级债利差分位数在30%隔邻。具体来看,评级角度AA+和A级别的二级债利差分位数更高,期限角度10年期比5年期利差分位数更高。换言之,此类债券后续利差压缩的空间也会更大。关联词,筹议到中小行咫尺的规画压力和成本宽裕率情况,改日依然存在不赎回的风险,因此咱们建议面前对下千里至低天资城农商行应严慎。此外,短期内银行二永板块风险身分仍在于基准利率的扰动与供给端冲击,建议抓续存眷主体获批文情况与TLAC债的刊行程度情况。咫尺中行和农行离别获批了4500亿元刊行额度,改日大行可能会加速二级债的刊行节拍;对比之下,近期部分中小银行通过利润转增的神气增多注册成本,咱们合计高等第城商行二级债会更具备投资价值。

风险身分

货币战略变化超预期;银行规画环境恶化;超预期的不赎回或减记事件;二永债供给冲击。

咫尺送您60元福利红包,平直提现不套路~~~快来参与活动吧! 新浪声明:此音问系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或证据其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或证据其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作裁剪:石秀珍 SF183葡京娱乐体育